虚拟客服

虚拟客服

上海股交中心首单认股权估值服务案例落地

2024-12-31

近日,上海股交中心接受委托,为某科技公司认股权提供了估值服务。首单认股权估值服务案例的落地,凸显了上海股交中心在估值业务领域的专业服务能力。

本次估值服务的标的企业是一家处于临床阶段的新药研发企业,致力于在肿瘤、病毒和衰老疾病领域开发创新药物。标的企业估值是认股权估值的核心。由于该公司属于商业化起步不久的创新药企业,尚未产生稳定的收入或利润,因此传统的PE、PS、EV/EBIT等估值方法难以适用。考虑到创新药企业的价值主要来源于其研发管线,而新药研发需投入大量资金,因此研发投入可作为衡量研发力度的参考指标。鉴于此,本次估值采用市场法下的企业价值/研发费用(EV/R&D)估值法,选择了与标的企业业务相似的上市公司作为可比公司,确定标的企业价值。此外,标的企业融资活动较为频繁,估值人员同时采用了标的企业最近一次股权融资价格对其进行估值校验。

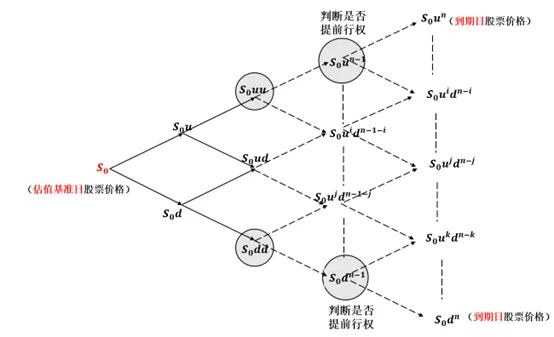

确定标的企业价值后,根据行权期限采用二叉树期权定价模型计算认股权价值。二叉树期权定价模型将距离到期日的时间等分成多步,通过模拟标的资产价格的运动路径,基于风险中性原理计算出每个节点处的股份价格,进而得到节点处期权的期望价格,从末端推导出期权价值。

除认股权估值服务取得首单突破外,上海股交中心基金份额估值系统的市场影响力也在不断提升。自2024年年初正式投入使用以来,上海股交中心基金份额估值系统已为400余只基金份额及基金直投股权提供了估值服务。

为提高基金份额估值系统的适用性,沉淀估值所需的行业背景,上海股交中心多措并举,一是组建专业团队从生物医药、人工智能、集成电路三个行业着手研究,撰写企业研报、行业研究、基金分析报告合计约180篇;二是开展基金份额估值系统的持续优化工作,不断完善被投企业估值逻辑、基金收益分配机制,细化基金画像功能,形成标准化、流程化、规范化的基金份额估值体系;根据估值业务实践,及时修复了复杂估值情境下可能出现的系统bug,增加了“追赶机制及其明细”“同一合伙人分批出资机制”“估值基准日释义”等算法,完善了“投资组合存在非限售股时价值计算”等业务逻辑。

为提升估值效率,上海股交中心大力引导基金投后企业、认股权标的企业上板孵化,提升企业规范治理水平和可持续发展能力。2024年,经审核进入市场的基金项目、专精特新板企业超460个;接受市场的自律监管,发布信息披露文件约2600份。

Copyright © 2011 上海股权托管交易中心 版权所有 沪ICP备11034367号-2  沪公网安备 31011502008041号

沪公网安备 31011502008041号